Büromarkt, Grossmann & Berger GmbH

Nachfrage

Rund 295.000 m2 Bürofläche wurde in 2004 (1. – 3. Quartal) in Hamburg umgesetzt mit einem Eigennutzeranteil von ca. 10%. Damit lag der Flächenumsatz um rd. 26% über dem Vorjahresniveau. Dominiert wurde die Umsatztätigkeit durch den Abschluss einiger Großverträge; z. B. Hamburger Sparkasse mit rd. 46.000 m2 (City Süd), Imtech Deutschland mit rd. 14.000 m2 (Wandsbek), Ernst & Young mit rd. 13.500 m2 (Harvestehude) sowie BBDO Germany mit rd. 12.000 m2 (St. Pauli).

Wie auch schon in den ersten drei Quartalen des Vorjahres erzielte der Bereich Banken / Versicherungen mit rd. 24% den größten Anteil am Flächenumsatz. Ausschlaggebend für das Plus von 4% war u. a. der Deal mit der Hamburger Sparkasse. Auf den Plätzen zwei und drei rangierten die Branchen Medien / Werbung und unternehmensbezogene Dienstleistungen mit rd. 12% bzw. 11%. Bei der Verteilung des Flächenumsatzes auf die einzelnen Teilmärkte hat sich, auch bedingt durch den Deal mit der Hamburger Sparkasse, eine Verschiebung ergeben: Die City positionierte sich anders als im Vorjahr mit einem Anteil von rd. 16% auf Platz zwei, während sich die City Süd mit rd. 25% an die Spitze schob.

Angebot

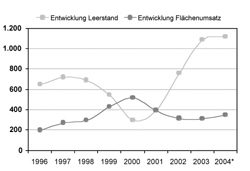

Seit Anfang des Jahres hat sich die Leerstandsrate von 8,6% auf 9,3% erhöht. Zum Ende des 3. Quartals standen in der Hansestadt rd. 1.185.000 m2 Bürofläche zur Vermietung an. Der Anteil an Untermietflächen betrug daran rd. 6%. Allerdings ist zu bemerken, dass sich die Zunahme des Leerstands verlangsamt hat.

Räumliche Schwerpunkte im Hinblick auf das kurzfristig verfügbare Flächenangebot bildeten unverändert die Teilmärkte City und City Süd mit einem Anteil von jeweils rd. 25%.

Die spekulative Bautätigkeit hat sich in Hamburg aufgrund der Marktlage und der restriktiven Haltung der Banken stark reduziert. Das Neubauvolumen, welches bereits im vergangenen Jahr rückläufig war, reduziert sich in 2004 im Vergleich zum Vorjahr um über 60% auf rd. 90.000 m2. Es liegen jedoch zahlreiche Projekte, die Baugenehmigungsreife aufweisen, in der Pipeline. Diese können bei entsprechender Nachfrage relativ kurzfristig, innerhalb von 15 bis 24 Monaten, realisiert werden.

Mieten

Die Mieten stehen aufgrund der weiteren, wenn auch verlangsamten Zunahme des Flächenangebots weiter unter Druck. Dies trifft insbesondere auf Teilmärkte mit einer verschärften Konkurrenzsituation wie z. B. der City Süd zu. Der sich im 2. Quartal abzeichnende Stabilisierungstrend kann zum Ende des 3. Quartals nicht bestätigt werden. Auf der Basis von Nominalmieten wurde per 30.9.2004 eine Spitzenmiete von monatlich 19,35 E/m2 (netto) ermittelt. Die monatliche Durchschnittsmiete betrug 12,18 E/m2 (netto) und reduzierte sich im Vergleich zum Vorjahreszeitraum um 6,7%.

Investment

Der bereits im Jahr 2003 festgestellte Trend, dass das Transaktionsvolumen auf dem Hamburger Investmentmarkt stark abnimmt, hat sich im ersten Halbjahr 2004 fortgesetzt. Bis Ende 08/2004 konnten Verkäufe mit einem Volumen von ca. E 350 Mio. erzielt werden, während im gesamten Jahr 2003 immerhin E 900 Mio. erreicht wurden.

Die offenen Fonds investieren überwiegend im Ausland und suchen in Deutschland nur noch gut rentierliche und voll vermietete Objekte. Letzteres gilt auch für die übrigen institutionellen Anleger, die traditionell nur in Deutschland investieren. Das vorhandene Angebot bei den nachgefragten und gut vermieteten Investmentobjekten ist derzeitig gering, während es für die ausreichend vorhandenen Objekte mit teilweisen Leerständen und / oder Overrented-Mieten kaum Interessenten gibt.

Erfreulich stark ist die Nachfrage der Developer nach Projektgrundstücken im City-Bereich, die auch aufgrund der vorhandenen Angebotssituation bedient werden kann. Allerdings verzögern sich die Kaufvertragsabwicklungen aufgrund der benötigten Baugenehmigungen in der Regel um 6 bis 12 Monate.

Ausblick

Aufgrund der aktuellen Nachfragesituation und der in der Verhandlungsphase befindlichen Verträge wird davon ausgegangen, dass der Flächenumsatz des Vorjahres mit rd. 315.000 m2 in diesem Jahr um ca. 10 % übertroffen wird. Das verfügbare Flächenangebot wird sich bis Ende des Jahres aufgrund von Fertigstellungen und frei werdenden Bestandsflächen weiter erhöhen. Jedoch ist im Hinblick auf das relativ geringe Neubauvolumen nur mit einem geringfügigen Anstieg zu rechnen.

Hinsichtlich des Mietniveaus ist vor dem Hintergrund der Umsatzbelebung aller Voraussicht nach in der Hansestadt die Talsohle erreicht. Dennoch ist kurzfristig keine grundsätzliche Trendwende am Hamburger Büromarkt zu erwarten.

Kennzahlen 1. – 3. Quartal 2004:

(Stand: 30. September 2004)

Rund 295.000 m2 Bürofläche wurde in 2004 (1. – 3. Quartal) in Hamburg umgesetzt mit einem Eigennutzeranteil von ca. 10%. Damit lag der Flächenumsatz um rd. 26% über dem Vorjahresniveau. Dominiert wurde die Umsatztätigkeit durch den Abschluss einiger Großverträge; z. B. Hamburger Sparkasse mit rd. 46.000 m2 (City Süd), Imtech Deutschland mit rd. 14.000 m2 (Wandsbek), Ernst & Young mit rd. 13.500 m2 (Harvestehude) sowie BBDO Germany mit rd. 12.000 m2 (St. Pauli).

Wie auch schon in den ersten drei Quartalen des Vorjahres erzielte der Bereich Banken / Versicherungen mit rd. 24% den größten Anteil am Flächenumsatz. Ausschlaggebend für das Plus von 4% war u. a. der Deal mit der Hamburger Sparkasse. Auf den Plätzen zwei und drei rangierten die Branchen Medien / Werbung und unternehmensbezogene Dienstleistungen mit rd. 12% bzw. 11%. Bei der Verteilung des Flächenumsatzes auf die einzelnen Teilmärkte hat sich, auch bedingt durch den Deal mit der Hamburger Sparkasse, eine Verschiebung ergeben: Die City positionierte sich anders als im Vorjahr mit einem Anteil von rd. 16% auf Platz zwei, während sich die City Süd mit rd. 25% an die Spitze schob.

Angebot

Seit Anfang des Jahres hat sich die Leerstandsrate von 8,6% auf 9,3% erhöht. Zum Ende des 3. Quartals standen in der Hansestadt rd. 1.185.000 m2 Bürofläche zur Vermietung an. Der Anteil an Untermietflächen betrug daran rd. 6%. Allerdings ist zu bemerken, dass sich die Zunahme des Leerstands verlangsamt hat.

Räumliche Schwerpunkte im Hinblick auf das kurzfristig verfügbare Flächenangebot bildeten unverändert die Teilmärkte City und City Süd mit einem Anteil von jeweils rd. 25%.

Die spekulative Bautätigkeit hat sich in Hamburg aufgrund der Marktlage und der restriktiven Haltung der Banken stark reduziert. Das Neubauvolumen, welches bereits im vergangenen Jahr rückläufig war, reduziert sich in 2004 im Vergleich zum Vorjahr um über 60% auf rd. 90.000 m2. Es liegen jedoch zahlreiche Projekte, die Baugenehmigungsreife aufweisen, in der Pipeline. Diese können bei entsprechender Nachfrage relativ kurzfristig, innerhalb von 15 bis 24 Monaten, realisiert werden.

Mieten

Die Mieten stehen aufgrund der weiteren, wenn auch verlangsamten Zunahme des Flächenangebots weiter unter Druck. Dies trifft insbesondere auf Teilmärkte mit einer verschärften Konkurrenzsituation wie z. B. der City Süd zu. Der sich im 2. Quartal abzeichnende Stabilisierungstrend kann zum Ende des 3. Quartals nicht bestätigt werden. Auf der Basis von Nominalmieten wurde per 30.9.2004 eine Spitzenmiete von monatlich 19,35 E/m2 (netto) ermittelt. Die monatliche Durchschnittsmiete betrug 12,18 E/m2 (netto) und reduzierte sich im Vergleich zum Vorjahreszeitraum um 6,7%.

Investment

Der bereits im Jahr 2003 festgestellte Trend, dass das Transaktionsvolumen auf dem Hamburger Investmentmarkt stark abnimmt, hat sich im ersten Halbjahr 2004 fortgesetzt. Bis Ende 08/2004 konnten Verkäufe mit einem Volumen von ca. E 350 Mio. erzielt werden, während im gesamten Jahr 2003 immerhin E 900 Mio. erreicht wurden.

Die offenen Fonds investieren überwiegend im Ausland und suchen in Deutschland nur noch gut rentierliche und voll vermietete Objekte. Letzteres gilt auch für die übrigen institutionellen Anleger, die traditionell nur in Deutschland investieren. Das vorhandene Angebot bei den nachgefragten und gut vermieteten Investmentobjekten ist derzeitig gering, während es für die ausreichend vorhandenen Objekte mit teilweisen Leerständen und / oder Overrented-Mieten kaum Interessenten gibt.

Erfreulich stark ist die Nachfrage der Developer nach Projektgrundstücken im City-Bereich, die auch aufgrund der vorhandenen Angebotssituation bedient werden kann. Allerdings verzögern sich die Kaufvertragsabwicklungen aufgrund der benötigten Baugenehmigungen in der Regel um 6 bis 12 Monate.

Ausblick

Aufgrund der aktuellen Nachfragesituation und der in der Verhandlungsphase befindlichen Verträge wird davon ausgegangen, dass der Flächenumsatz des Vorjahres mit rd. 315.000 m2 in diesem Jahr um ca. 10 % übertroffen wird. Das verfügbare Flächenangebot wird sich bis Ende des Jahres aufgrund von Fertigstellungen und frei werdenden Bestandsflächen weiter erhöhen. Jedoch ist im Hinblick auf das relativ geringe Neubauvolumen nur mit einem geringfügigen Anstieg zu rechnen.

Hinsichtlich des Mietniveaus ist vor dem Hintergrund der Umsatzbelebung aller Voraussicht nach in der Hansestadt die Talsohle erreicht. Dennoch ist kurzfristig keine grundsätzliche Trendwende am Hamburger Büromarkt zu erwarten.

Kennzahlen 1. – 3. Quartal 2004:

(Stand: 30. September 2004)

| Büroflächenbestand | ca. 12,8 Mio. m2 |

| Büroflächenumsatz (davon Eigennutzer) 1 | ca. 295.000 m2 (ca. 29.000 m2) |

| Spitzenmiete 2 | ca. 19,95 E/m2/mtl. |

| Durchschnittsmiete 3 | ca. 12,18 E/m2/mtl. |

| Leerstand (davon Untermietflächen) 4 | ca. 1.185.000 m2 (ca. 75.000 m2) |

| Leerstandsrate | ca. 9,3% |

| Umsatzstärkste Branche | Banken / Versicherungen |

| (Anteil am Flächenumsatz) | (rd. 24%) |

- Summe aller vermieteten sowie an Eigennutzer verkauften Büroflächen

- flächengewichtet, oberstes Mietpreissegment mit einem Marktanteil von 3% der Vermietungsleistung in den abgelaufenen 12 Monaten (Einzelwerte somit können über dem angegebenen Wert liegen)

- flächengewichtet, bezieht sich auf das gesamte Stadtgebiet

- Summe aller zur Vermietung angebotenen Flächen, innerhalb von 3 Monaten beziehbar (inkl. Untermietflächen)

| Facts: | |

| Für weitere Informationen | Grossmann & Berger GmbH |

| Tel. | 040 / 350 80 20 |

| Wwb | www.grossmann-berger.de |